ESG가 기업 가치에 실질적 영향을 미친다는 논거는 이제 이론의 영역을 넘어섰다. 주가 데이터는 냉정하다. ESG를 전략의 핵심으로 내재화한 기업의 시가총액은 상승하고, 이를 말로만 내세우거나 역행한 기업은 그렇지 못한 결과로 시장의 혹독한 심판을 받고 있다. 투자자들이 기업의 비재무적 성과를 투자 요인으로 고려하기 시작하며 ESG는 주가에 직접적인 영향을 미치는 변수가 됐다.

마이크로소프트, ESG가 프리미엄이 되다

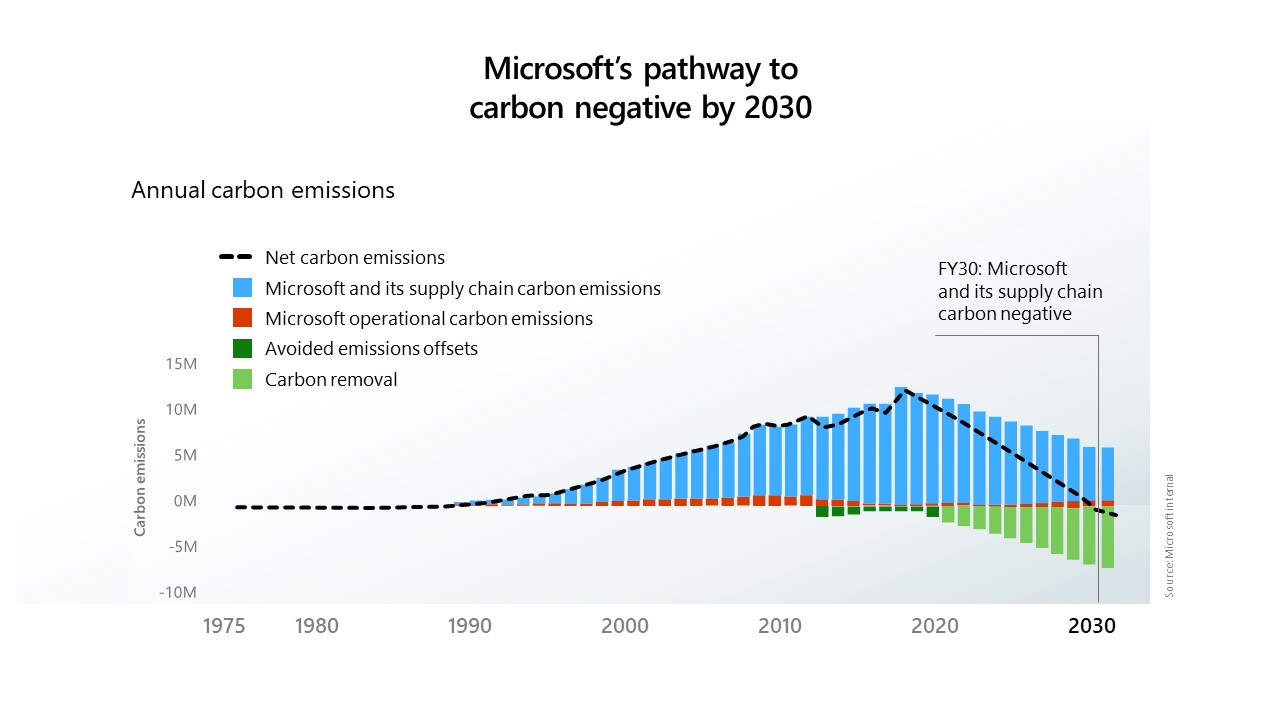

ESG의 대표적인 기업 성공 사례로 거론되는 기업은 마이크로소프트다. 마이크로소프트는 2012년 이미 탄소 중립을 달성했고, 2030년까지 탄소 흡수량이 배출량을 초과하는 '탄소 네거티브(Carbon Negative)'를 목표로 제시했다. 또한, 국제 신용평가사 모건스탠리 캐피털 인터내셔널(Morgan Stanley Capital International, 이하 MSCI)로부터 ESG 등급 최고 수준인 AAA를 지속적으로 획득하며 2023~2024년 기준 소프트웨어 개발 업계 상위 7% 안에 이름을 올렸다. MSCI의 연구에 따르면 ESG 최상위 기업과 최하위 기업 사이에는 통계적으로 유의미한 자기자본 비용 격차가 존재한다. 마이크로소프트는 투자자들에게 '안전한 성장주'로 평가받으며 지속적인 자금 유입을 경험하고 있다. 결과로 경쟁사 대비 훨씬 낮은 금리로 대규모 자금을 조달하는 낮은 자본 조달 비용으로 혜택을 누려왔다. 2020년 이후 마이크로소프트의 주가는 S&P500 지수 평균을 지속적으로 상회했는데, 이는 AI 사업 확장과 ESG 경영이라는 복합적인 요소가 시너지로 작용한 결과로 분석된다.

[마이크로소프트 탄소 네거티브(Carbon Negative) 목표 전략 © 마이크로소프트 공식 블로그]

BP, 캠페인의 언어와 달랐던 투자 구조

반대로 ESG 경영이 실패한 사례도 있다. 그 파장은 긍정사례보다 훨씬 컸다. 영국 석유 기업 브리티시 페트롤리엄(British Petroleum, 이하 BP)은 2000년 리브랜딩 캠페인과 함께 사명을 지금의 BP로 변경했다. 해당 캠페인에서 BP는 '석유를 넘어(Beyond Petroleum)'라는 슬로건과 초록빛 로고를 도입하고, 친환경 에너지 기업으로의 도약을 선언했다. 그러나 실상은 달랐다. 비슷한 시기에 BP는 석유 채굴 영역 확장을 위해 미국의 석유회사인 아르코(Atlantic Richfield Company, ARCO)를 265억 달러에 인수했다.

이후 2010년, 석유 시추선 딥워터 호라이즌(Deepwater Horizon) 원유 유출 사고로 인해 BP의 '친환경 에너지 기업' 이미지는 순식간에 붕괴됐다. 2010년 4월 20일, 미국 멕시코만에서 BP가 운영하던 딥워터 호라이즌이 폭발로 침몰하면서 원유가 유출되었다. 유출은 87일간 지속됐고, 11명 사망이라는 막대한 인명 피해를 남겼다. 사고 직후 BP의 주가는 수개월에 걸쳐 약 50% 폭락했다. ESG를 앞세웠지만 실질 투자는 뒷받침되지 않았던 '이미지 ESG'의 결말이었다. 이를 의식했기 때문인지 BP는 2025년 초 청정에너지 투자를 50억 달러 이상 삭감하고, 화석연료 생산 목표를 60% 향상시키는 '전략적 리셋(Reset BP)'을 발표했다. 스스로 20년 전 과오와의 단절을 선언한 셈이다.

[BP 국제 사업 및 기술 센터 © 브로드웨이 말리안(Broadway Malyan,BP 사옥을 설계한 건축회사) 공식 홈페이지]

유니레버, ESG 후퇴가 불러온 투자자 신뢰 이탈

ESG의 성공과 실패 중간 지점에서 경고를 던지는 사례도 있다. 영국 화장품 기업 유니레버(Unilever)는 이전 대표 폴 폴먼(Paul Polman)의 재임기인 2010년에서 2019년까지 '유니레버 지속가능한 생활 계획(Unilever Sustainable Living Plan)'을 성장 전략으로 추진하며 ESG 경영의 상징적 기업으로 자리잡았다. 그러나 2024년 4월에 새로 취임한 하인 슈마허(Hein Schumacher) 대표는 2025년까지 신규 플라스틱 사용을 50% 감축하겠다는 종전의 목표를 2028년까지 40% 감축으로 하향 조정하는 등 유니레버의 ESG 핵심 목표를 대거 철회했다.

외부에서는 이러한 전략 변화를 주주 압력에 굴복한 결과라고 평가했다. 유니레버의 주가는 2019년 고점 이후 장기 약세를 지속해왔기 때문이다. 한편, 유니레버의 ESG 전략 변화에 대한 기관투자자들의 비판이 쏟아졌다. 시장은 단순히 ESG 수행 여부 뿐 아니라 기업이 내건 약속을 후퇴시키는 행위 자체를 리스크 신호로 읽는다는 점을 알 수 있다.

[유니레버의 2025년 기후 정책 보고서 (Climate Policy Engagement Review) 표지 © 유니레버 홈페이지]

주가는 ESG를 어떻게 읽는가

세 사례를 관통하는 공통 논리는 명확하다. 시장은 ESG를 도덕의 문제가 아니라 리스크 관리 역량의 문제로 판단한다. 마이크로소프트처럼 ESG가 사업 전략에 깊이 내재화 되면 낮은 자본 비용과 기관투자자 선호라는 실질적 재무 혜택이 따른다. 반면, BP처럼 ESG를 내세운 캠페인으로 이미지를 쌓고도 실제 투자 구조가 바뀌지 않는다면, 거기에 환경 사고까지 겹친다면 쌓아올린 브랜드의 이미지는 순식간에 무너진다. 유니레버는 신뢰를 한 번 형성한 이후 그것을 거둬들이는 일이 얼마나 값비싼 선택인지를 증명했다. ESG 공시 의무화가 2028년부터 단계적으로 확대되는 지금 시점에 주가 데이터는 이미 ESG가 '착한 기업의 이야기'가 아닌 '생존 가능성의 지표'로 이동했음을 보여준다.

by Editor L